2020年中国休闲食品产业研究和消费趋势调查报告

食品伙伴网讯我国休闲食品产业本土化 21 世纪初起步,目前尚处行业红利期。随着居民收入水平稳步增长,互联网和物流、冷链技术日趋完善及工业水平日渐升高,产业在食品工业增长背景下也借力发展,2018 年我国休闲食品行业规模已超万亿,2013-2018 年复合增长率近 12%,增长较快。但是,我国休闲食品人均消费量与发达国家仍存在较大差距,且在烘焙糕点、坚果炒货细分品类中差距尤甚。在此背景下,食品伙伴网食品行业研究中心发布了2020年中国休闲食品产业研究和消费趋势调查报告。

01中国休闲食品的发展历程

1.1 中国休闲食品发展阶段

第一阶段1978-1992 年,休闲食品觉醒。

第二阶段2000-2010 年,本土品类兴起。

第三阶段2011-2016 年,互联网品牌化开始。

第四阶段2016 年至今,健康化特征凸显,新零售推动渠道变革。

第五阶段2016 年至今,健康化特征凸显,新零售推动渠道变革。

02中国休闲食品的发展现状

2.1 我国休闲食品市场规模

我国休闲食品产业本土化 21 世纪初起步,目前尚处行业红利期。随着居民收入水平稳步增长,互联网和物流、冷链技术日趋完善及工业水平日渐升高,产业在食品工业增长背景下也借力发展,2018 年我国休闲食品行业规模已超万亿,2013-2018 年复合增长率近 12%,增长较快。

受新冠疫情的影响,人们在家中时间较长,对休闲食品的需求旺盛。根据食品伙伴网行业研究中心预测,2020年休闲食品市场规模达到亿元,复合增长率达到13%以上。

2.2 我国休闲食品市场规模

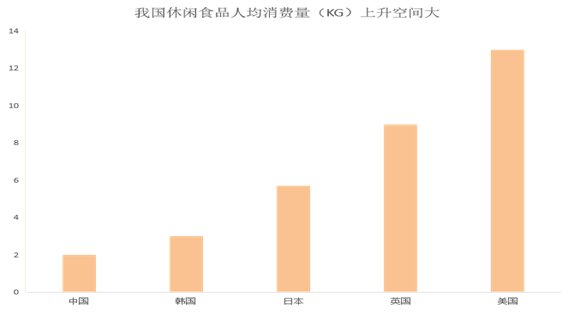

我国休闲食品人均消费量与发达国家仍存在较大差距,且在烘焙糕点、坚果炒货细分品类中差距尤甚。根据食品伙伴网行业研究中心统计,预计2020年我国休闲食品人均消费量为 2.25kg/年,还是远不及英美等发达国家水平,市场规模存有较大空间。我国烘焙糕点人均消费量 7.1kg/年,低于世界平均水平,坚果各子品种人均消费了亦低于全球均值,对比美国更是难以望其项背,我国休闲食品潜在市场巨大。

03中国休闲食品的行业格局

3.1 我国休闲食品品类占比分布情况

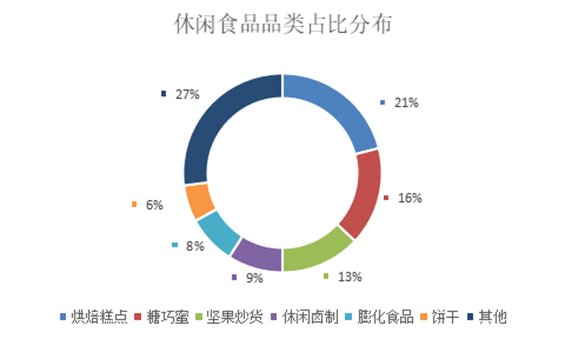

目前,休闲食品中占比最高的是烘焙糕点、糖巧蜜饯,分别占比是21%、16%、13%。

其中,从子行业年均复合增速来看,烘焙糕点、坚果炒货、休闲卤制品增速最快。2013年-2019年前三者年复合增长率分别是21%,13%,11.5%。膨化食品、饼干、糖巧蜜饯年复合增长率分别为8.5%,5.2%,1.3%。

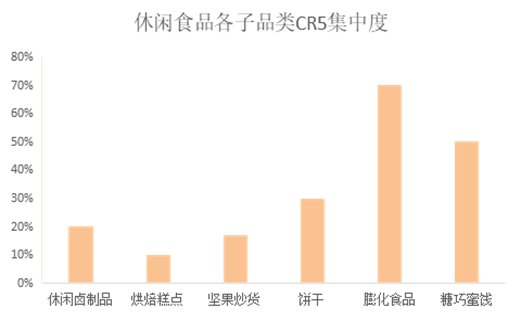

3.2 我国休闲食品各子行业集中度情况

膨化食品市场集中度较高,值得一提的是糖巧蜜饯市场也较为集中,国际糖果巨头占据大半江山。2019年糖巧蜜饯行业市场规模达1832亿元,2013-2019年CAGR为1.2%,增速明显放缓,子行业CR5为48.3%,其中玛氏在糖果和巧克力子品类中均市占第一,远高于行业第二名。

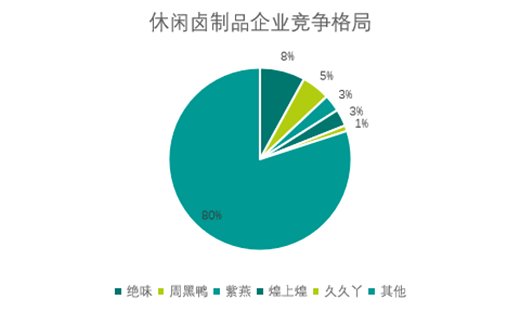

3.3 休闲卤制品的企业竞争格局

目前休闲卤制品的企业竞争格局如左图,可以看出市场集中度较差,休闲卤制品行业中以个体和夫妻店的形式较多。其中市场格局中所占市场份额较为靠前的有绝味、周黑鸭、紫燕、煌上煌、久久丫;分别占比为8%、5%、3%、3%、1%。

04中国休闲食品的渠道情况

4.1 休闲食品的渠道情况

休闲食品的渠道目前分为线下渠道、线上渠道以及全渠道融合。

线下渠道的代表是品牌连锁店和商超、便利店等实体通道,流量较低。但品牌连锁店的体验比商超、便利店等实体渠道高;线上渠道是网络零售,流量高但体验低。全渠道融合是新零售模式,流量高并且体验高。

4.2 2020年不同渠道中国休闲食品行业零售市场规模