2022年中国城市房地产市场投资前景研究报告

这些城市商品住宅市场成交规模亦处于同能级前列,其中佛山得益于广佛同城带来的大量需求导入和购买力支持,其成交金额更是达到了2074亿元,超过了合肥、长沙、济南等二线城市。无锡、东莞、常州等城市2021年下半年市场成交热度虽大幅降温,但在大规模的经济体量之下,城市的住宅需求总量依旧处于三四线前列,全年的商品住宅成交金额仍可保持在千亿水平以上。

在需求透支、调控政策用力过度、企业过度追求规模等多方面内外因素叠加影响下,2021年下半年后中国房地产市场进入了深度的下行调整期。不仅成交规模出现回落,商品房价格也出现了回调。商品房市场量价齐跌之下,消费者购房信心受挫,企业回款速度下降、拿地态度趋于保守,房地产行业发展面临巨大挑战。2022年上半年以来,为稳住经济基本面,中央多次表态要稳地产,并明确房地产税在年内暂停试点推广,下调中长期贷款利息基点,保证房企和购房者的合理融资需求。地方调控也对供求双方给予更多支持,需求侧方面,限购解禁、限贷放松、首付比例下调、多孩家庭限购放宽等举措已经成为大多数城市的“标配”,最大限度促进合理住房需求的入市;针对项目拿地和开发环节,降地价、提高售价做大盈利空间预期,降低保证金比例、适度放松预售资金监管,减轻企业资金压力。

在处于行业周期性低位的2022年上半年,可以看到长三角土拍区域的热度仍然相对较高,宁波、杭州、合肥、盐城、台州上半年平均溢价率仍保持在5%以上,其中合肥平均溢价率达到了9%,在上半年成交量TOP20城市中排名第一,台州平均溢价率也达到了8%。而在2022年年中,也可以看到杭州、南京、宁波、苏州等城市新房市场成交率先迎来复苏。

【购房资讯轻松享,快来关注乐居网】

2021年下半年以来,面对行业销售、投资双双下行的市场行情,再加之部分经营不善企业“暴雷”的出现,使行业消费端的信心大幅消退。出于自身收入预期不稳定和新房交房前景的担忧,居民对于住房改善的选择更加趋于审慎和保守,在此背景之下,与刚性住房需求相关常住户籍人口比、常住人口增量等指标更为值得我们所关注。

05各能级城市:地价回落修复投资利润空间,厦门、宁波、杭州显著受益

在地价下降的城市中,厦门、宁波、沈阳等城市,地价环比上一季度下降了五个百分点以上,地价降幅十分显著。以地价降幅最大的厦门为例来看,第四季度恰逢厦门第三轮集中土拍收官,尽管土拍规则明显收紧,但是由于和第二轮相比,第三轮出让地块的溢价率上限下调,并除了岛内两宗地外,其余地块仅有常规配建要求,因此拿地成本较此前也明显走低。成交的7宗地中除定向出让的湖里区P06号地块和因周边暂无同类型地块成交的集美P01地块外,其余地块较周边此前厦门出让地块的价格均有所下降,平均降幅达12%。

从各能级城市综合排名情况来看,各能级城市内部排名虽有变化,譬如二线城市中海口、厦门、杭州等排名明显进步,大连、哈尔滨等城市排名也出现了较大幅度的下滑,导致各城市平均排名均与去年同期相同,一、二、三线城市之间的差距依旧。

在三四线拿地金额分布的变化上,房企对不同区域的偏好程度出现了较大差异,投资结构也发生明显改变:自2018年以来,房企在长三角的投资占比持续增加,2021年长三角区域的占比达到62%,较2020年增加9个百分点,较2018年更是大幅提升15个百分点。

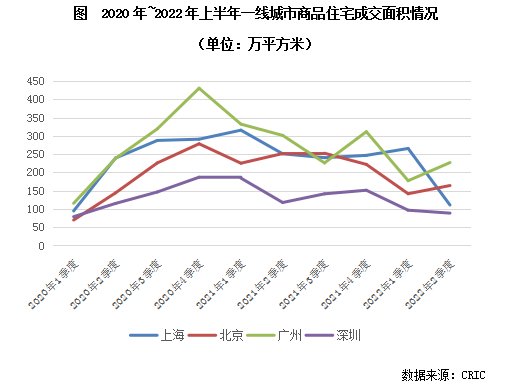

凭借着国内独一·无二的经济和人口首位度叠加优势,北京和上海即便在严峻的疫情冲击下,其庞大的外来人口和大量的高收入岗位,仍然为这些城市提供了坚实的需求侧支撑,联系2022年最新地市走向来看,可以看到京沪土地市场热度依旧高居不下,上海22年首轮土拍中有高达三成地块触顶成交,北京第二轮土拍中达到最高限价的地块也接近三成。再加之近年来一线城市人才政策有所放松,如上海在2022年进一步放宽了应届毕业生的落户标准,在高素质外来人口持续涌入的推动下,京沪房地产市场发展前景依旧难以撼动。广州和深圳则各有短板,其中广州市内各区域发展分化显著,反映在房地产市场方面,最典型的即是地市的冷热分化显著,市中心区域土拍高热、远郊流拍成为常态;深圳则是城镇建设用地不足,大大制约了城市承载能力的进一步上升。