2021年中国家居产业链研究及标杆企业研究报告

核心观点

2020年中国家具及零件出口总额为4038.6亿元,同比增长11.8%

2020年中国家具及零件出口总额为4038.6亿元,同比增长11.8%,家具出口市场快速增长。艾媒咨询分析师认为,在全球疫情蔓延的态势下,家具产业供应链受阻的情况下,中国率先稳定疫情态势,并凭借中国家具行业齐全的产业链体系而补足了国际家具供应缺口,中国家具出口迎来发展机遇。

家居产业链下游销售渠道是价值链最核心的环节

家居产业链上游是原材料领域,产品附加值低,毛利率在20%左右;产业链中游是家居产品制造商,在这个环节,产品附加值高于上游,毛利率在30-40%;下游销售渠道中,连锁卖场模式,如宜家、美凯龙、富森美等,毛利率在50-70%之间,高于其他环节,因而话语权最强。

定制家居、智能家居成为家居行业未来发展的趋势

伴随着购买力的提升以及居住空间面积的缩小,更多业主开始依赖量身定制家居带来的最大化利用空间,和全屋定制带来的个性化选择,定制家居市场迎来发展良机。此外,随着互联网用户规模的扩大以及5G、物联网、人工智能的发展,中国智能家居市场规模将持续扩大,预计到2021年市场规模将达到1923亿元。

以下为报告节选内容:

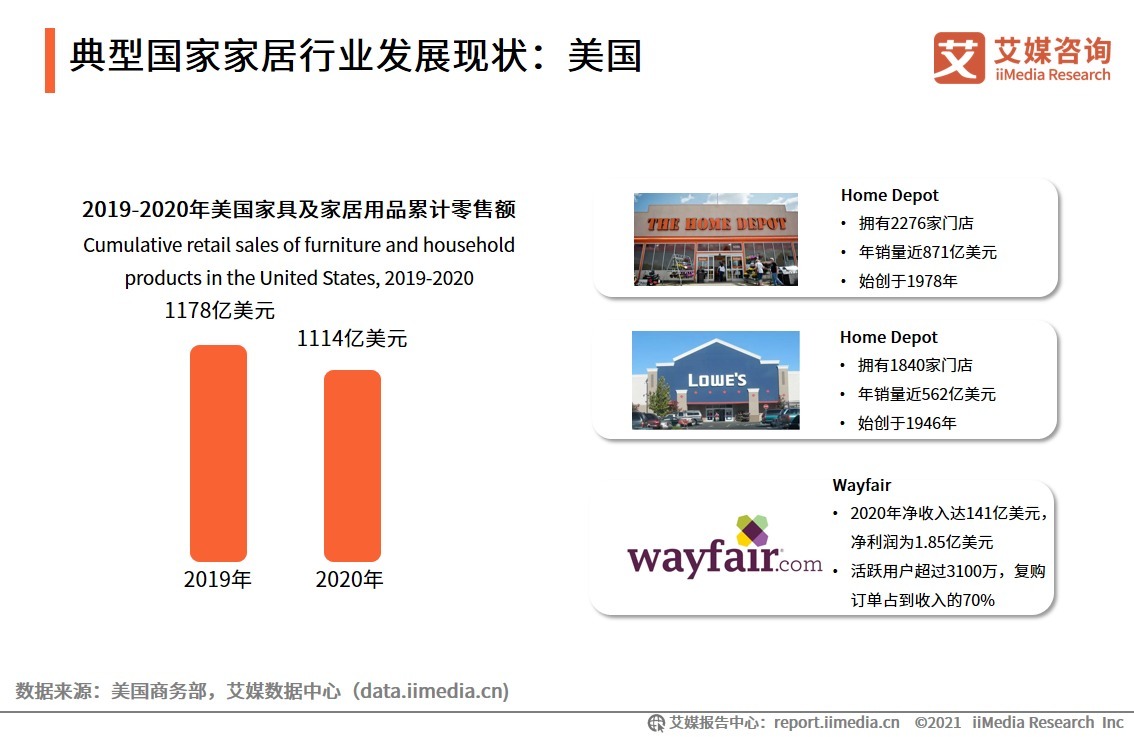

典型国家家居行业发展现状:美国

美国拥有全球规模最大的家居市场,行业集中度高,其中代表性家居超市龙头企业有Home Depot、 Lowe's和Ace Hardware等,家居电商企业则有Wayfair。2020年受疫情冲击,美国家具及家居用品零售店累计销售1114亿美元,同比下降5.4%。同时,美国不少家居公司有裁员,也有倒闭,比如美国东北部一家有73年历史的家具公司Noble Furniture宣布停业关闭。

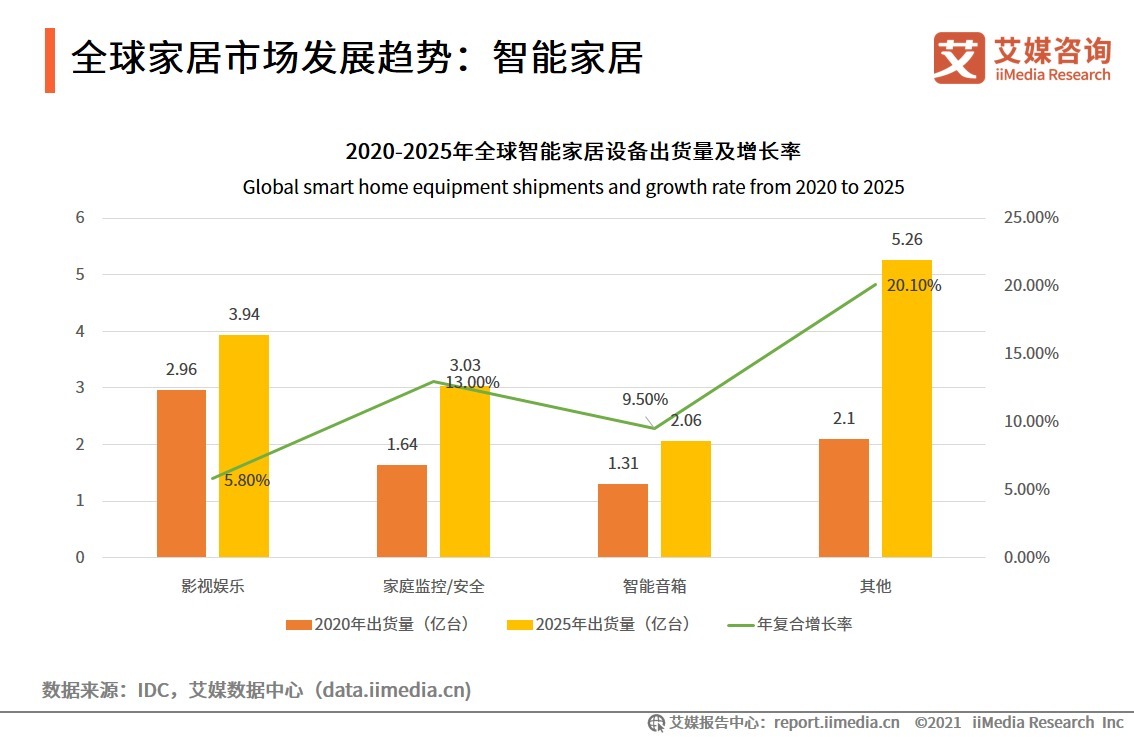

全球家居市场发展趋势:智能家居

由于全球互联网用户数量仍然在不断增加,发展中国家用户的可支配收入提升,以及对家庭监控的重视日益提高,同时还有各国对节能减排的需求不断增长,智能家居在近两年拥有充足的市场需求,从而得到了持续推动。另一方面,智能手机以及可穿戴设备的迅速普及,使得更多用户对智能家居产品的日益关注,市场内的新兴企业和传统企业都大力扩展了智能家居产品组合。

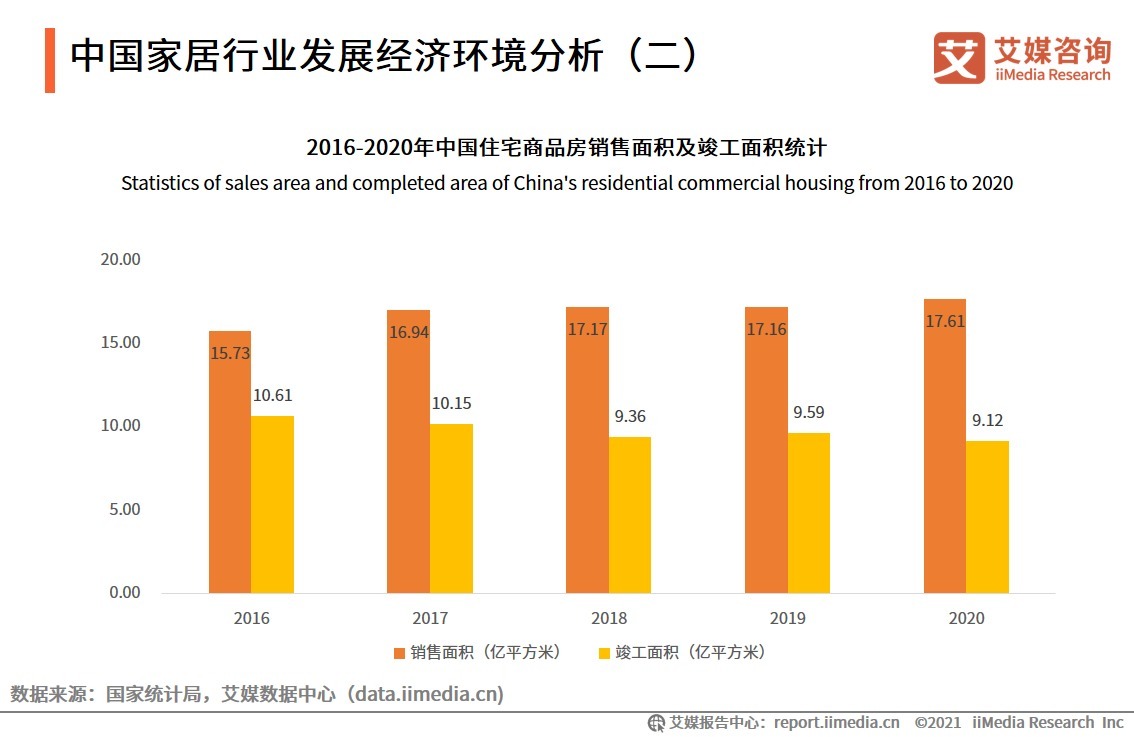

中国家居行业发展经济环境分析(二)

数据显示,近年来,中国商品房销售面积保持上涨势头,竣工面积小幅下降。2020年中国商品房销售面积为17.61亿平方米,同比增长2.6%。艾媒咨询分析师认为,房地产市场需求持续增长,为家居行业提供良好的发展空间。

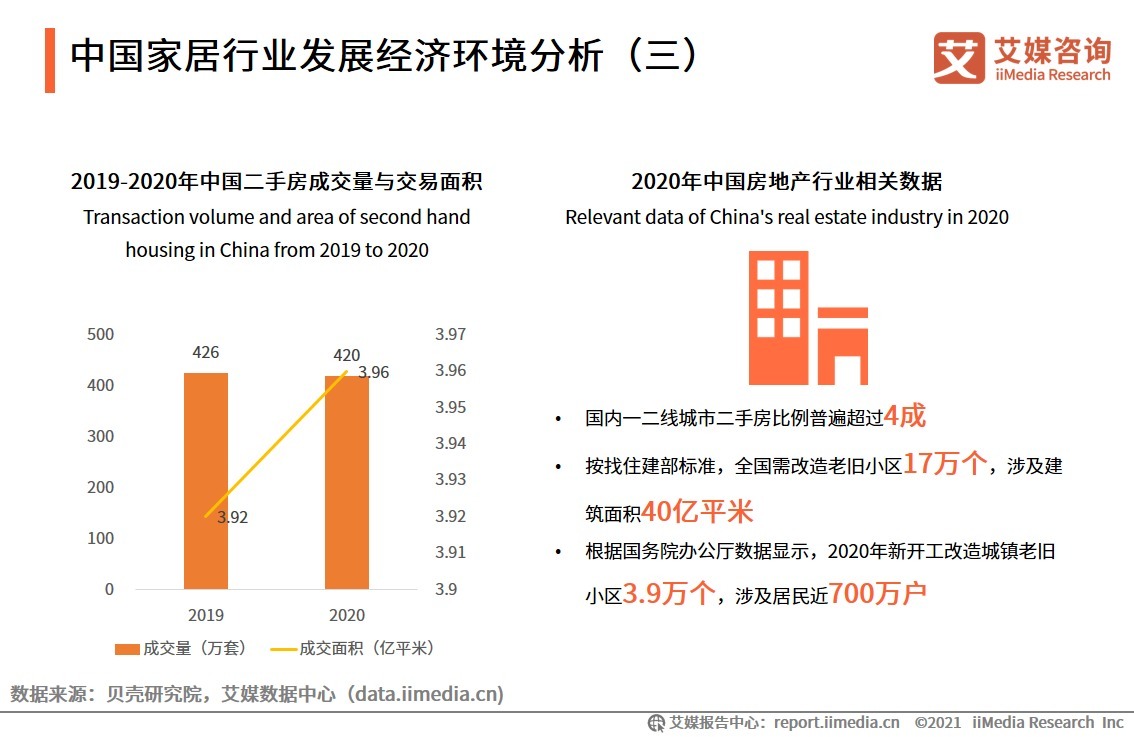

中国家居行业发展经济环境分析(三)

过去中国家具行业增长主要源于新房市场的高速增长,近年来随着新房增速放缓,二手房与存量房将成为家居行业新的增长点,存量时代的到来,将推动家居产业链和消费市场发生结构性变化。

2021年中国家居产业链中游企业图谱

家居产业链中游分析:家具产量分析

数据显示,近十年中国家具行业规模以上企业累计完成量呈现波动上升的趋势。艾媒咨询分析师认为,2020年前三季度,受疫情的影响,家具上游木材供应及下游需求都在萎缩,导致行业企业产量下降,但随着疫情发展态势得到有效控制,国内家具产量逐渐恢复;此外,国外疫情使得一部分国外家具订单转移到中国,这也推动了2020年中国总体家具产量持续上升。