深市主板中小板合并,企业融资效率再提升

自4月6日开始,深市主板、中小板将迎来一个新的开始,两板合二为一。至此,深交所也将形成以主板、创业板为主体的市场格局。

在股吧中,两板合并成为近期热议的话题,一位股民在帖子中深情写道:再见,中小板。

自2004年诞生以来,中小板已走过了近17个春夏秋冬,总市值从当年的400亿元,成长到如今的超13万亿元,一批批牛股孕育而生。

作为过渡板块,中小板已完成了自己的历史使命。随着一个全新深市主板的到来,中国资本市场也迎来一个新的篇章。

历史使命的完结

2004年5月27日,中小企业板块举行启动仪式,宣告中小板正式登上历史的舞台。在深市主板内设立中小板,其实是分步推进创业板的一个重要步骤,为创业板的推出创造条件、积累经验,开辟了中小企业、民营企业进入资本市场的新渠道。

6月25日,经过层层选拔,首批8家企业挂牌上市,号称“中小板八骏”,分别为现在的新和成()、鸿达兴业()、伟星股份()、华邦健康()、ST德豪()、精功科技()、华兰生物()、大族激光()。当年年底,中小板上市公司数量已达38家,此后数年,中小板上市公司数量稳步提升,截至目前已达1004家,主要集中在电子、生物医药、计算机等新兴行业。

17年间,中小板在不同时期诞生了一批“茅台式”大牛股,诸如东方雨虹()、紫光国微()、华兰生物、苏泊尔()、新和成、牧原股份()、三花智控()、立讯精密()、美年健康()、达安基因()等。

2008年上市的白马股东方雨虹,股价累计涨幅达到87倍之多,被称为“防水茅”,总涨幅在中小板中排名第一。业绩快报显示,东方雨虹2020年实现净利润近34亿元,同比增长达64%。

“中小板八骏”中的华兰生物、新和成,自上市首日起算,累计涨幅分别达到了61倍和43倍。

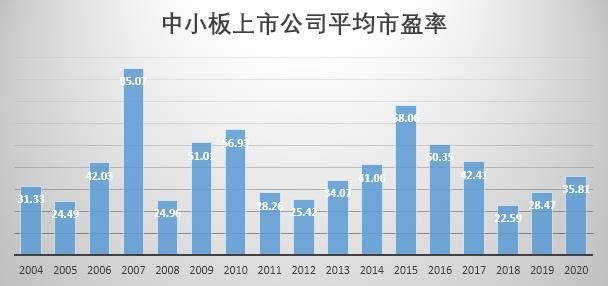

从市盈率来看,中小板的市盈率介于深市主板和创业板之间,17年间,其平均市盈率随资本市场变动呈现出较大的起伏。

其中,在2007年大牛市的背景下,中小板平均市盈率达到了85倍,这也是最高的一年,2018年,中小板平均市盈率步入低谷,仅为22.59倍。

在总市值方面,在过去的17年里,有4个年份的总市值均超过10万亿元,2020年更是超过了13万亿元。

不过,虽然中小板上市公司总体在不断地发展壮大,但因2000年深市主板就暂停新股发行,导致诞生于主板、身负过渡使命的中小板,在市值规模、业绩表现、交易特征等方面与主板越发趋同。

比如,从上市规则来看,中小板自设立以来遵循的法律法规、部门规章等就与主板总体一致,仅个别规则存在些许表述上的差异,比如,高送转业务指引中关于高送转的定义,2020年底新一轮退市制度改革后,股票上市规则中有关主板、中小板的差异规定已消除。

从板块内的上市公司来看,中小板内也不乏类似于苏宁易购、海康威视、顺丰控股等拥有较大流通盘的优质行业龙头股,区分主板和中小板已失去实质意义。

企业择板上市更加明确

尤其值得注意的是,对比创业板、科创板,中小板已不具备制度优势。

中信建投分析师张玉龙认为,创业板与科创板的先后推出,为中小企业和高新产业的融资分别提供了更加优质的渠道,且明显区别化的注册、交易和退市机制更是提高了创业、科创两板的效率,使得这两板上公司优胜劣汰速度加快,资金活力整体更强。从这一角度看,中小企业早已不是中小板的“专利”,培育和扶持的定位和优势也在不断淡化。

而中小板并入主板后,不仅恢复了深市主板功能,更为重要的是进一步增强了资本市场服务中小企业的功能。

近年来,我国通过不断推出重大改革,发挥资本市场直接融资功能,以更好地服务中小企业。

比如,科创板的推出,率先探路注册制,为科创型企业上市开通康庄大道。

此后,创业板改革并试点注册制,精简优化创业板IPO条件,综合考虑预计市值、收入、净利润等指标,设置了多元化上市条件,支持服务成长性创新创业企业上市融资。

新三板的改革也在同步进行,设立精选层,优化发行融资制度,允许符合条件的企业向不特定合格投资者公开发行股票,建立新三板向交易所市场转板机制,打通中小企业成长壮大的上升通道。