【招银研究|行业点评】结构性“缺电”跟踪—

2020年11月以来,国内用电量提升迅速,由于低温天气的持续、春节“就地过年”倡议、节后全面复工复产以及去年低基数等因素,今年一季度电力、煤炭等环节仍将维持高景气,用电需求方面:

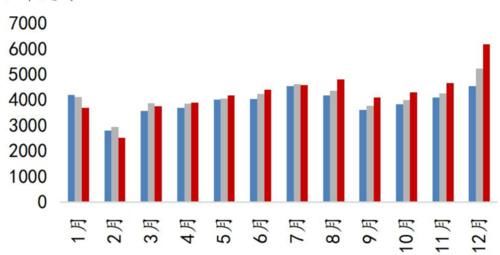

(1)内外需共同提振的背景下,工业用电需求抬升。2020年10-12月,国内规模以上工业增加值同比增速分别为6.9%、7%、7.3%;出口金额同比10.9%、20.6%、18.1%,其中11月的同比增速创过去三年新高。全国第二产业用电量也从去年末开始高增长,11、12月单月同比增速高达10%、18%,南方电网公布的数据来看,作为制造大省的广东,1月制造业的用电增长达81.1%。

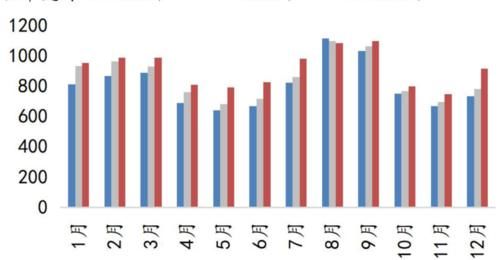

(2)低温天气既促发居民用电需求,同时还会对薄弱电网的稳定运行造成冲击。2020冬季国内大部分地区较常年偏低,尤其南方地区没有集中供暖,居民取暖用电会明显提升生活用电量,并且增大电网峰时负荷压力。进入2021年,由于“就地过年”、寒冷天气等因素的影响,全国用电量及用电负荷仍保持在高水平,1月南方电网全网统调发受电量1073亿千瓦时,同比增长40.79%,以典型城市深圳为例,春节假日期间,深圳市日用电量平均约1.69亿千瓦时,为历年新高。

图1:第二产业当月用电量年末创新高

资料来源:WIND、招商银行研究院

图2:各月城乡居民生活用电量

资料来源:WIND、招商银行研究院

供给方面:

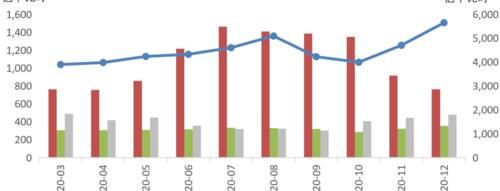

(1)电源侧,目前火电仍然是保障电力稳定供应的基石。2020年12月火电发电量同比增长9.2%,并且拉动全年火电发电量实现正增长。尽管火电仍然存在利用率偏低、碳排放偏高等问题,但由于资源特性的优势,在电力、热力供应紧张,应急保电等情况下,煤炭发电依然是最主要保障手段。短期2021年来看,在疫情后经济快速恢复的情况下,火电和电煤景气可能会阶段性维持在较高水平。

图3:主要电源类型单月发电量:枯水期火电基石作用显著

资料来源:WIND、招商银行研究院

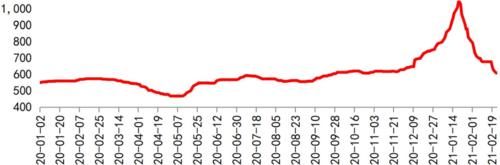

(2)产煤侧,供给政策阶段性放松。2020年供暖季以来,发改委明确,在确保安全的前提下,指导山西、陕西、内蒙古等煤炭主产区和重点煤炭企业,加快产能释放。供给增加已经体现在了价格层面,今年1月下旬以来,动力煤价格已经从高位回调。

图4:2020年以来秦皇岛港动力煤市场价(Q5500,山西产)

资料来源:WIND、招商银行研究院

图5:主要省份2020年煤炭产量:山西、陕西是增长主力

资料来源:WIND、招商银行研究院

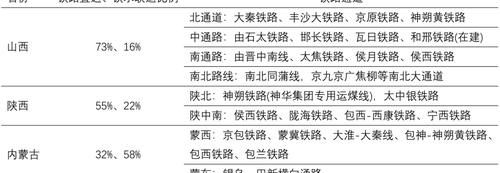

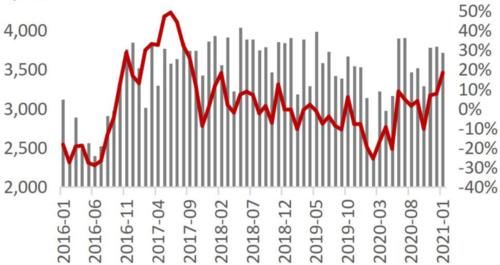

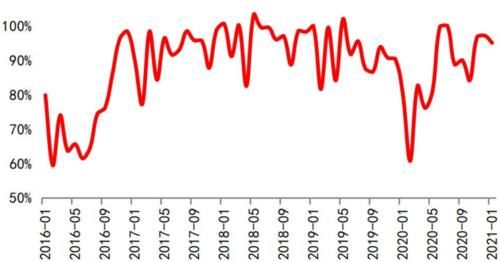

(3)运输侧,国内省间煤炭运输方式以铁路为主,用煤需求的增加也明显拉动铁路运量保持高位。大秦铁路从去年11月起,运量保持在历史高位(大秦铁路是我国最大的铁路煤炭运输企业,公司核心线路大秦线煤炭运量约占到全国铁路煤炭总运量的1/6)。11、12月单月运量均超3700万吨,产能利用率接近100%,在此提振下,大秦铁路全年运量也略超预期目标,达到4.05万吨。大秦线公布的1月运量数据为3711万吨,产能利用率保持在90%以上,结合经济恢复和煤炭运输向铁路集中的趋势,Q1及全年运量都有继续增长的潜力。

表1:主要产煤地区煤炭外运情况

资料来源:中债资信平台、招商银行研究院

图6:大秦线煤炭单月运量及同比

资料来源:WIND、招商银行研究院

图7:2020年Q4以来,大秦线利用率重回高位

资料来源:WIND、招商银行研究院(假设满产运量为130万吨/日)

-END-

责任编辑|余然

点击“在看”传递最新研究报告