警惕研究中的“幸存者偏差”

作者|人神共奋 来源|思想钢印(ID:sxgy9999)

真正无法复制的护城河——时间

1/5

成功的商业模式能否复制

作为长期看好爱尔眼科的投资者,我经常向大家解释公司的投资逻辑,当然,也乐于接受大家对这些逻辑的质疑,其中最常见的是对“合伙人医院”的质疑。

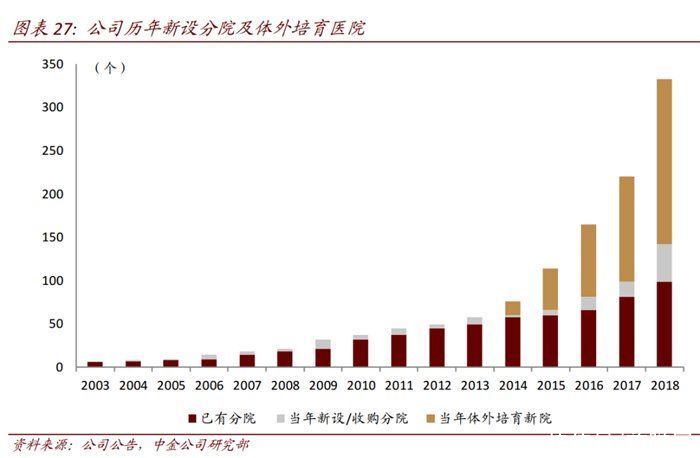

爱尔有一个并购基金,与医院的骨干医生和管理人员共同持有该医院的股份,内部被称为“合伙人医院”,在达到一定的盈利条件后触发收购条件,上市公司再以一定的估值收购并表。

因为眼科是重资产,医院需要积攒口碑,客源提升慢,医院开设初期都会出现巨额亏损,影响上市公司的业绩。放在体外,等进入盈利期再收购,可以在高速扩张的同时,让上市公司的业绩保持稳定。

爱尔目前体外的医院还有几百家,至少未来五年的业绩非常确定,刚好符合目前投资者追求确定性的审美,导致目前的估值实际上已经包含了未来三到五年的业绩。

所以大家最常见的质疑是,看上去这种“合伙人医院”没有任何壁垒,最近上市了那么多眼科连锁医院,大家都可以学这套资本运作方法,那爱尔眼科的壁垒还存在吗?

这是一个好问题,它涉及到成功的商业模式能否复制的问题。

举一个跟“体外孵化”有关的例子。某化工类上市公司业绩不错但天花板低,准备投资锂电上游正极材料。消息出来,股价反而跌了,董事长问来调研的基金经理为什么投资者不看好?

基金经理解释,如果是几年前炒题材的时代,股价肯定先拉几个涨停,但现在的审美是要看行业基本面的,正极是竞争格局最差的领域,龙二龙三都拿不到估值,一个新进入的企业折价也很正常。

见董事长想借助资本市场实现转型,这位基金经理给了一个建议:让大股东抵押股权融资或减持部分股份的资金进行投资,成熟之后再注入上市公司体内,这样既不影响现在的业绩,又能给资本市场优质资产注入的预期,从而提升估值。

结果不但被断然拒绝,基金经理还遭到鄙视,董事长表示自己是个做实业的,看好行业的长期前景才投资,企业盈利波动是难免的,并不屑于资本市场的这些花招心思。

听上去好像是这些搞资本运作的人应该好好反省,但实际情况很可能是大股东不愿独自承担新业务的风险,他当然知道这个领域的产能几年后有过剩的风险,放在上市公司,万一做亏了,大家一起分担不是更好吗?

体外培养成熟后注入体内的资本运作策略,事情做成了,大家都觉得是顺理成章的逻辑,甚至有人还要质疑溢价收购有没有猫腻。但没有做成之前,就是大股东和合伙人独自承担风险,医院经营失败了怎么办?上市公司不愿意收购怎么办?收购价怎么定?这些都是不可测的风险。

所以我们只能得出结论,爱尔当年对眼科医院未来的盈利有信心,而且事实也证明了爱尔的信心并非过度自信,而那家化工上市公司对未来的业务的信心并没有那么强。

商场如战场,输家常常尸骨无存,所以像爱尔这样的公司,我称之为“幸存者”,所以分析这类公司,很容易出现一种统计学上的错误——“幸存者偏差”。

2/5

幸存者偏差

成功者是竞争中优胜劣汰筛选后的结果,如果我们只研究成功者,并把这个“筛选后的结果”当成竞争之前的全面样本进行分析的话,就有可能得出错误的结论。

最经典的例子是二战中,军方统计战斗机身上弹孔最多的部位是机翼,从而得到机翼需要加强保护的结论。后来一位统计学教授多次写信指出这个“幸存者偏差”的错误——受到致命伤害的飞机都飞不回来,不会出现在统计样本中。

生活中的幸存者偏差是感觉“月薪过万遍地走”,真实情况是6亿人月收入不足千元,原因在于网络讨论中有话语权的人,容易忽视这6亿人的存在。

价值投资研究的都是“幸存者”,研究白酒用茅台五粮液为例,研究电子以立讯为例,研究银行以招行为例,研究新能源以宁德时代为例,如果你把这些优秀企业看成行业的基本特征,就会出现“幸存者偏差”,认为后来者也可以复制这些企业成功的逻辑,或者认为这些成功者还可以自我复制。

严格的分析方法是用一个行业的所有企业为样本,至少要用正常的企业为“对照组”的样本,研究白酒应该以金种子酒为例,研究电子以华微电子为例,研究银行以华夏银行为例,这才能发现,它们与行业龙头之间存在着不可逾越的鸿沟。