区统计局:武隆区“四上”企业财务运行状况分

——基于2020年月报数据

2020年,面对突如其来的“新冠”肺炎疫情,全区上下全力支持企业纾困发展,切实减轻了企业负担,全区“四上”企业[ “四上”企业:即规模以上工业企业、资质内建筑业企业和房地产开发经营企业、限额以上批发零售和住宿餐饮业企业,规模以上服务业企业。统计制度规定,部分行业财务指标只在年度报告,故文中“四上”企业不包括资质内建筑业企业和房地产开发经营企业。规模以上服务业企业因未统计应收账款、存货及流动资产指标,分析中就不包括应收账款周转率、存货周转率和流动比率。]效益总体水平良好。但受“新冠”肺炎疫情影响加之企业自身实力不强,全区企业发展受到冲击,企业利润明显减少、盈利能力下降,甚至部分企业已面临关、停及破产危机。本文利用2020年财务资料,分析全区“四上”企业运营能力、盈利和偿债能力,并提出对策建议,有效防范和化解可能出现的危机。

一、企业运营总体平稳

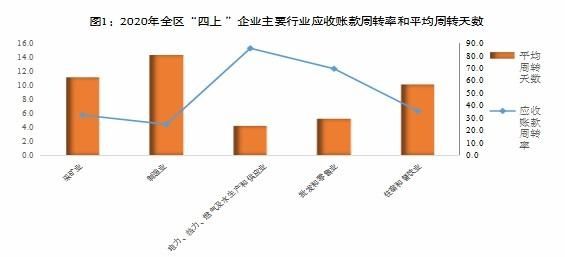

(一)资金运营多数较为稳健。应收账款周转率是反映企业营收账款周转速度的重要指标。一般认为,该指标的合理值为3次/年,数值越大表明赊账越少,资金回笼速度越快。2020年,全区“四上”企业应收账款周转率为10.47,涉及的18个行业大类中,有14个行业大类应收账款周转率大于3,表明多数行业营运能力较好;应收账款平均周转天数为34.4天;纵向对比,应收账款周转率较上年同期下降3.81,应收账款平均周转天数较上年增加9.2天。从控股类型看,国有控股企业应收账款周转率高于私人控股企业7.74;应收账款平均周转天数明显少于私人控股企业51天。

(二)工业流转速度差异明显。工业的主要行业大类中,铁路、船舶、航空航天和其他运输设备制造业资金周转效率最高,应收账款周转率为100.29,平均3.6天周转一次;而计算机、通信和其他电子设备制造业周转效率相对偏低,应收账款周转率为0.96,平均147天周转一次。工业所涉及的14个行业大类中,有10个行业大类高于标准值,占71.4%。其中有6个行业应收账款周转率超过10,占42.9%,资金周转效率较高,燃气生产和供应业应收账款周转率高达88.4,平均4天资金即可周转一次;非金属矿物制品业、专用设备制造业应收账款周转率为3.66、3.38,平均周转天数分别达98、107天。

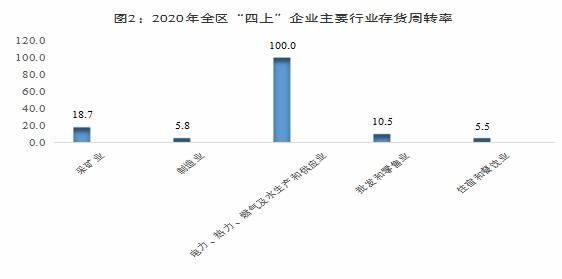

(三)存货周转速度较快。存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金、应收账款等的速度越快。2020年,全区“四上”企业存货周转率为11.9,同比增加2.9;存货平均周转天数为30.3天,同比减少6.4天。5个行业门类中,采矿业,电力、热力、燃气及水生产和供应业存货周转速度较高,分别为18.7和100,达到19.3天和3.6天周转一次。制造业、住宿和餐饮业存货周转率相对较慢,存货周转率仅为5.8和5.5,平均分别62.1和65.9天周转一次。制造业的行业大类中,铁路、船舶、航空航天和其他运输设备制造业存货周转率为1.8,属最低行业,需要199.6天才能周转一次;计算机、通信和其他电子设备制造业的存货周转速度在制造业中最抢眼,平均2.4天即可周转一次。

二、企业盈利能力下滑

盈利能力是指企业获取利润的能力,反映企业的资金增值能力,营业收入利润率、成本费用利润率是反映企业盈利能力的主要指标。

(一)从营业收入利润率来看,呈小幅回落态势。2020年,由于疫情期间部分企业停工停产,但作为全市复工复产较早的区县加之后期扶持政策的持续发力,全区“四上”企业盈利能力总体较好,营业收入利润率为7.1%,同比下降2.8个百分点。全部“四上”企业中,企业盈利面为70.1%,同比下降4.2个百分点。分行业大类[ 含规模以上服务业的行业大类。]看,27个行业大类中,仅有电力、热力生产和供应业,专业技术服务业,公共设施管理业和文化艺术业等4个行业大类营业收入利润率高于10%,分别为38.5%、38.4%、21.0%和84.8%。与上年同期比,非金属采矿业、专业技术服务业、餐饮业等11个行业营业收入利润率有不同程度提升,其中食品制造业和文化艺术业提升幅度最明显,与同期相比,分别提高了41.8和12.7个百分点。分领域看,工业领域盈利能力整体好于商贸和服务业领域,全部工业营业收入利润率为16.9%,分别高于批发和零售业、住宿和餐饮业、服务业[ 不含交通运输、仓储和邮政业。]15.5、65.0、18.7个百分点。