方正研究|11月十大金股

以下文章来源于策略研究 ,作者策略研究

策略研究胡国鹏团队

胡国鹏 S122

袁稻雨 S122

刘 阳 S122

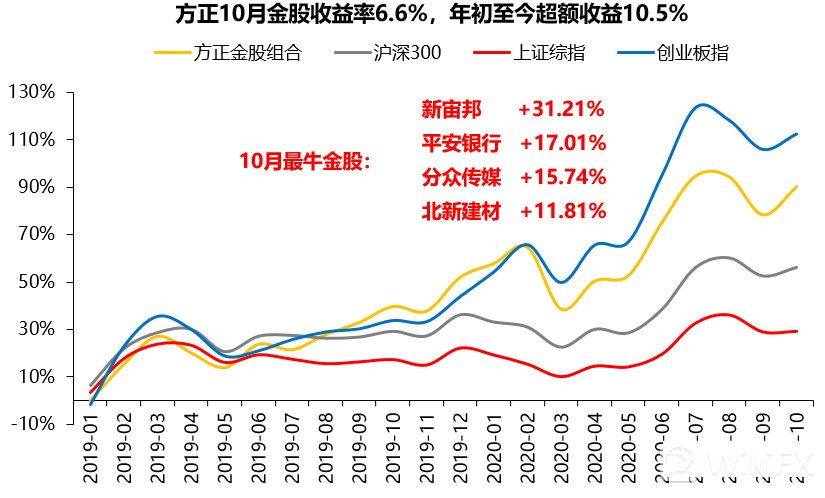

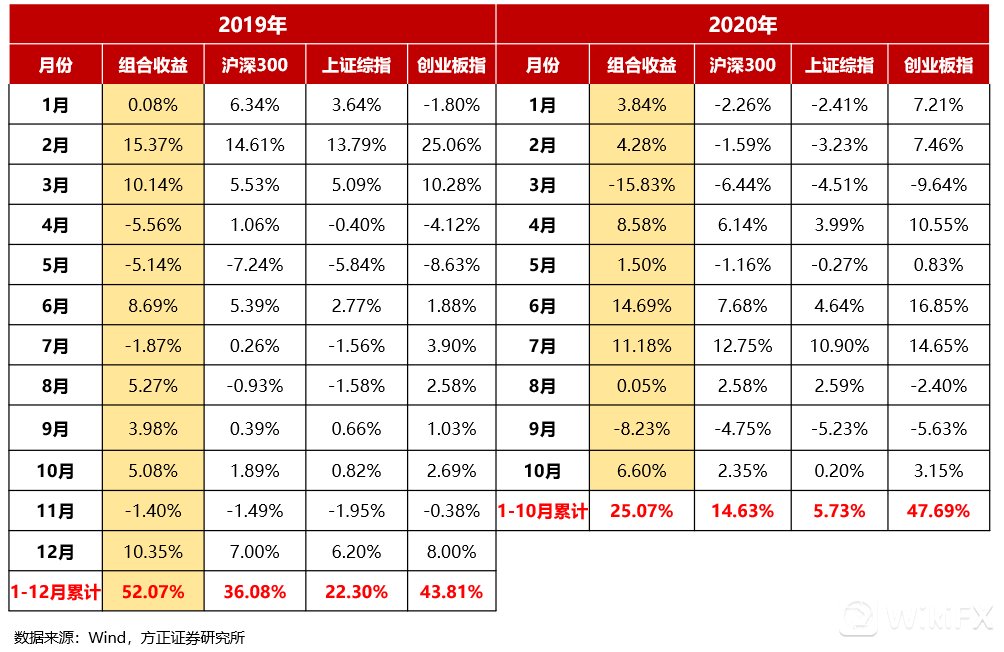

【方正11月金股组合】

【收益率对比】

核心观点

【策略观点】

联系人:胡国鹏

调整临近尾声,迎接主升浪。当前仍属于逢低布局,迎接年末年初主升浪行情的时期。10月市场先扬后抑的主要原因是估值的变化,反映的是宏观和股市流动性回收过程中的扰动,风险偏好则受美国大选不确定性、海外疫情创新高的影响较为低迷。但考虑到经济依然处于恢复的趋势之中,后续驱动力切换到出口、制造业投资以及可选消费,预计四季度能恢复至疫情前的正常增速水平,此外三季报也反映出上市公司业绩延续改善的基调,因此经济和业绩的回升依然是支撑市场最为重要的因素。流动性对市场的影响逐渐淡化,经济恢复至正常增速前流动性收紧的概率不大,总量上不松不紧。风险偏好方面,10月底之后海外的三大不确定性因素——美国大选、海外疫情、英国硬脱欧将逐步水落石出,国内上市公司三季报也披露完毕,进入到业绩的空窗期,十四五规划将明确中长期发展路线和主导产业,对风险偏好有支撑作用。综合来看,在经济见顶、流动性彻底收紧之前,市场牛市格局不改,目前处于业绩驱动的时期,逢低布局,迎接主升浪。

【社服·中国中免】

联系人:芦冠宇

(1)逻辑:①免税是承担海外消费回流重要渠道,行业潜在空间巨大。我国居民海外消费规模近年来迅速扩大,2019年海外消费规模超7300亿元,相比于免税500亿元左右的市场规模,消费回流潜在空间巨大。在疫情蔓延、外汇储备净资产不断下降、中美博弈长期化背景下,引导消费回流战略意义不断增强,未来免税政策有望加速释放。②历史经验表明,免税内部格局的边际变化对龙头影响较小。中免市占率近90%,为免税行业的绝对龙头,其盈利护城河已经转变为规模优势,新增玩家短期内难以在供应链、品牌矩阵、价格优势等方面与之抗衡。③免税商的真实竞争在于消费回流行业而非在于免税内部,其竞争对手为跨境电商、韩国、中国香港及代购等。该行业始终处于充分竞争状态,但各渠道规模仍然快速扩张,其核心在于供不应求的供需关系及高速增长的行业空间。相对于广阔的行业空间,国内免税是有限竞争,中免有望吃到最大且最确定的蛋糕。④免税行业仍然供不应求,未来国人市内店政策释放、线上业务持续发力将有效弥补供给缺口,迎来确定性增长。且市内店较机场店扣点低,线上业务免除租金费用,费用端得到优化,有望进一步改善中免整体盈利水平。

(2)催化剂:所得税下降政策落地,机场保底租金年底可能部分退还,离岛免税政策利好持续释放,国人市内店政策落地。

(3)盈利预测与估值:预计2020-2022年归母净利润61.85/132.01/172.69亿元,对应58.34/27.33/20.89 xPE,给予“强烈推荐”评级。

风险提示:行业恶意价格战,跑马圈地存在分散坪效风险,宏观经济波动影响消费活力。

【传媒·分众传媒】

联系人:姚蕾

(1)逻辑:①中长期逻辑:有效的品牌广告媒体稀缺,媒介价值彰显。通过单屏产出及单日活广告价值两个角度测算,我们预计分众传媒中长期收入空间200-300亿。②中短期逻辑:业绩有望持续复苏。1)收入端持续恢复:公司于2020年7月开始实施提价。根据CTR数据,2020年7-8月电梯电视与海报同比增速均在30%以上。草根调研显示,上海区10月周均单循环广告数量17个,YOY+2%,北京区17个,YOY+0%,深圳区22个,YOY+29%;上海区周均单循环时长1287秒,YOY+13%,北京区1450秒,YOY+33%,深圳区1461秒,YOY + 75%,三地均超20分钟/循环。疫情后广告主数量/时长整体好于去年,10月投放较去年同期有明显提升。2)成本端控制:20Q3单季成本继续收窄,持续优化梳理屏幕资源,竞争减弱单屏租金有望持续下降;云端推送降低运维人力成本;影院租金下降,与上海电影合同年均租金下降约37%。

(2)催化剂:①经济回暖,广告主需求回暖,影院广告逐渐恢复。②智能屏自助投放带动中小广告主投放需求。③持续挖掘消费品广告主及游戏、教育、金融等新品类广告主,“点线面”带动效应。④5G科技新周期带动互联网投放回暖。